Các nhà đầu tư đang Short BNB để dọn sạch sổ lệnh

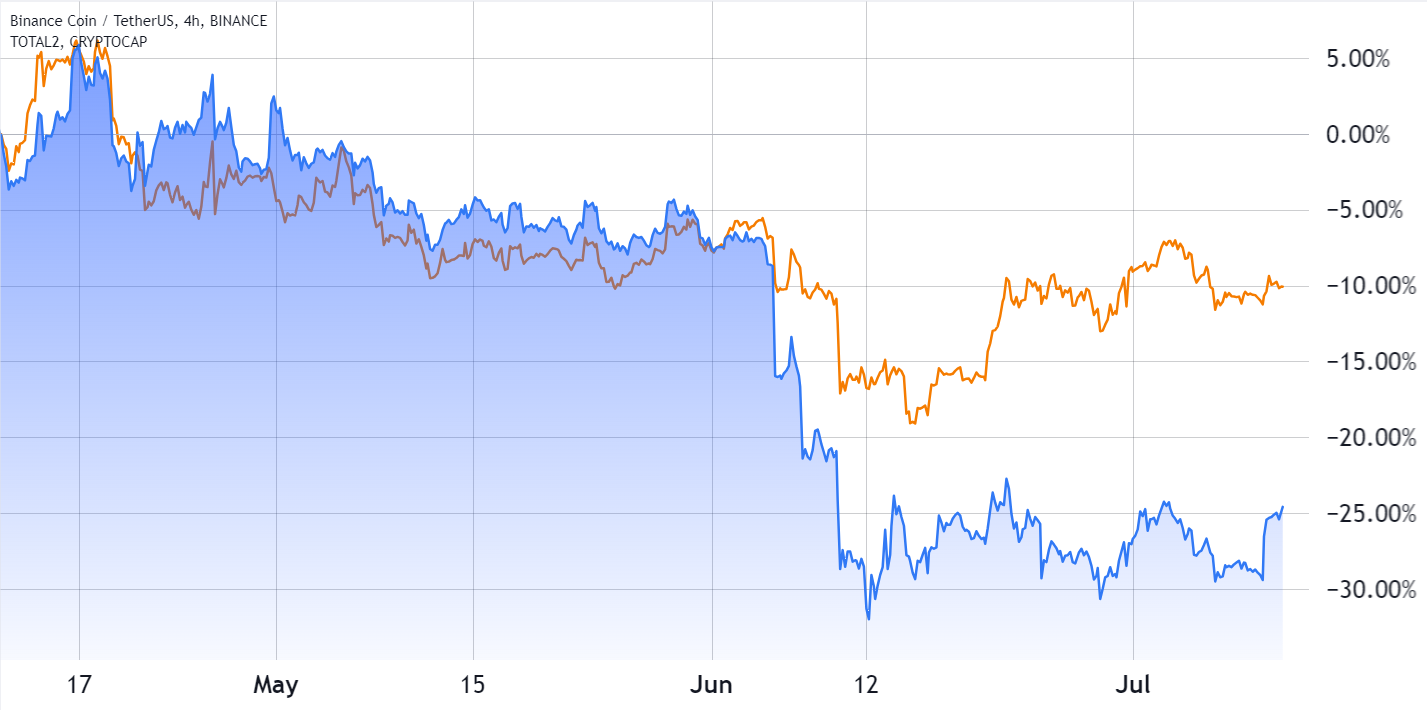

Giá BNB đã giảm 24,5% trong 90 ngày gần đây, mặc dù đã tăng 7% trong khoảng thời gian từ ngày 10/7 đến ngày 11/7. BNB hoạt động kém hơn so với thị trường altcoin nói chung, cho thấy sự suy giảm kéo dài có nguyên nhân cơ bản.

Có khả năng lý do giá BNB điều chỉnh là do vụ kiện từ Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) chống lại Binance và CEO Changpeng Zhao vào ngày 5/6, vì sự điều chỉnh này trùng với sự kiện đó.

BNB/USDT (màu xanh) so với vốn hóa thị trường altcoin kể từ tháng 4/2023 | Nguồn: TradingView

Để hiểu rõ hơn về tình hình, phân tích các hợp đồng phái sinh cung cấp những hiểu biết có giá trị về vị thế của cá voi và nhà tạo lập thị trường.

Đợt tăng giá BNB gần đây có bền vững không?

Phân tích này sẽ giúp xác định xem việc tăng giá BNB lên trên mức 245 đô la vào ngày 11/7 có phải do cải thiện tâm lý hay là kết quả của nhu cầu đòn bẩy cân bằng trong các công cụ phái sinh BNB.

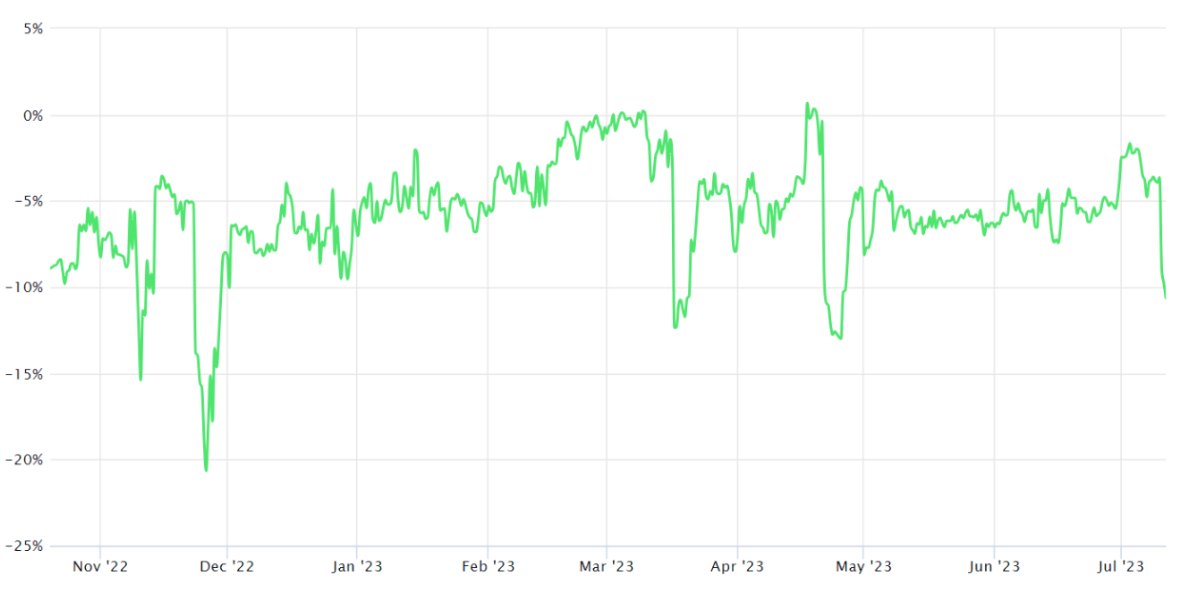

Mặc dù giá là một chỉ số quan trọng để hiểu tâm lý của những nhà giao dịch, nhưng nó không phản ánh tất cả các khả năng. Ví dụ, từ tháng 8/2022 đến tháng 9/2022, BNB đã vượt trội hơn so với thị trường altcoin với tỷ lệ 19%.

BNB/USDT (màu xanh) và vốn hóa thị trường altcoin vào cuối năm 2022 | Nguồn: TradingView

Bất kể nguyên nhân của sự phục hồi của BNB vào năm 2022 là gì, chúng ta có thể kết luận rằng mức giảm 24,5% trong 90 ngày gần đây cho thấy sự đảo ngược của giá trị trung bình do các nhà đầu tư không còn tin rằng phí chênh lệch là hợp lý.

Mặc dù không có số liệu hoàn hảo, nhưng ta nên bắt đầu bằng việc kiểm tra Hợp đồng Mở (OI) trên thị trường hợp đồng tương lai BNB để có cái nhìn tổng quan về nhu cầu đòn bẩy trong thời gian hoạt động kém hiệu quả gần đây.

OI hợp đồng tương lai BNB cao hơn, nhưng có báo hiệu tăng giá không?

Trong các thị trường hợp đồng tương lai, vị thế Long và Short luôn cân bằng, nhưng số lượng hợp đồng đang hoạt động hoặc hợp đồng mở cao hơn nhìn chung là tích cực vì nó cho phép các nhà đầu tư tổ chức cần đến quy mô thị trường nhất định tham gia. Hơn nữa, gia tăng đáng kể số lượng OI thường cho thấy trader tham gia nhiều hơn.

Tổng OI hợp đồng tương lai BNB bằng USD | Nguồn: CoinGlass

Lưu ý, OI của hợp đồng tương lai BNB tăng từ 355 triệu đô la vào ngày 5/7 lên 476 triệu đô la hiện tại, đạt mức cao nhất trong 18 tháng. Do đó, không còn nghi ngờ gì về gia tăng nhu cầu đòn bẩy sử dụng hợp đồng tương lai.

Mức OI cao nhất trước đó 490 triệu đô la xảy ra vào ngày 5/11/2022. Điều thú vị là vào cùng ngày, giá BNB đạt mức cao nhất trong 6 tháng và điều chỉnh đáng kể 28% trong 5 ngày tiếp theo.

Giá BNB/USDT tại Binance vào cuối năm 2022 | Nguồn: TradingView

Tuy nhiên, OI không nhất thiết chỉ ám chỉ tâm lý tăng hoặc giảm giá của các nhà đầu tư chuyên nghiệp. Phí chênh lệch hàng năm trong hợp đồng tương lai đo lường sự khác biệt giữa hợp đồng tương lai dài hạn và thị trường giao ngay hiện tại.

Phí chênh lệch hợp đồng tương lai lý tưởng là từ 5% đến 10% để bù đắp cho những nhà giao dịch đã "khóa" tiền của họ cho đến khi hợp đồng hết hạn. Do đó, các mức giá dưới khoảng này được coi là giảm giá, trong khi các con số vượt quá 10% cho thấy mức lạc quan quá cao.

Phí chênh lệch hàng năm cho hợp đồng tương lai BNB 3 tháng | Nguồn: Laevitas

Phí chênh lệch âm hiện tại cho thấy Short Seller phải trả 10% mỗi năm để duy trì vị thế của họ. Dữ liệu này không chỉ phù hợp với các thị trường giảm giá điển hình, mà còn trở thành tiêu chuẩn cho BNB, không phải là một trường hợp đặc biệt. Ngoài ra, các trường hợp tương tự với phí chênh lệch hợp đồng tương lai -10% đã xảy ra vào ngày 17/3 và 22/4, mặc dù thời gian kéo dài chưa đến 1 tuần.

Giá BNB/USDT tại Binance | Nguồn: TradingView

Về giá cả, vào ngày 18/3, bull run kết thúc khi đạt đỉnh 345 đô la, sau đó giá giảm 11,5% trong 10 ngày tiếp theo, xuống còn 306 đô la. Tương tự, khi phí chênh lệch hợp đồng tương lai BNB trở lại mức -10% vào ngày 26/4, giá BNB giảm 12% trong 16 ngày sau đó.

Các vị thế Short BNB được sử dụng để thoát khỏi giai đoạn trao quyền và khóa

Mặc dù không thể thiết lập mối quan hệ nhân quả và tương quan, dữ liệu cho thấy nhà đầu tư có thể đang Short hợp đồng tương lai BNB để dọn sạch sổ lệnh giao ngay và có thể gây tác động đến giá. Có một giải thích khác cho sự chênh lệch đáng kể trong phí hợp đồng tương lai BNB, đó là việc token bị khóa và các holder BNB hạn chế việc bán ra, tạo ra một môi trường giảm tiếp xúc.

Các giai đoạn trao quyền (vesting) này có thể xuất phát từ hợp đồng chính thức với nhân viên và đối tác hiện tại hoặc trước đây, hoặc có thể là do hạn chế được thiết lập bởi hợp đồng thông minh. Thỏa thuận thường liên quan đến việc stake hoặc sử dụng token làm bảo đảm cho launchpad và các dự án tương tự. Vì vậy, việc gắn kết chiến lược này cho một thực thể duy nhất hiếm khi mang lại hiệu quả.

Dữ liệu phái sinh cho thấy nhu cầu sử dụng hợp đồng tương lai, đặc biệt là thông qua việc Short, đang gia tăng, dẫn đến sự giảm giá của BNB do sự chênh lệch phí âm trong hợp đồng tương lai. Mặc dù không có bất kỳ đảm bảo về việc giá sẽ lặp lại hành động trước đó, dữ liệu phái sinh hiện tại không hỗ trợ sự tăng giá của BNB.